ダウ理論インジケータ新機能:第2回 レジスタンス&サポートレベルを自動検出!

自動売買ツール、特にMetaTrader 5 (MT5) で使用されるエキスパートアドバイザー(EA)の効果を最大限に引き出すためには、徹底的なテストが不可欠です。テストプロセスは、最適化、バックテスト、フォワードテストの三つの主要な段階で構成されており、それぞれが戦略の潜在的な成功に重要な役割を果たします。このプロセスを通じて、トレーディング戦略が現実の市場条件下でどのように機能するかを詳細に分析し、必要に応じて調整を加えることができます。

パフォーマンスの検証

自動売買ツールを適切にテストすることで、その戦略が過去の市場データでどのようにパフォーマンスを発揮したかを具体的に確認できます。これにより、期待されるリターンとリスクを事前に把握し、実際の資金投入前に戦略の有効性を検証することが可能です。

戦略の最適化

テスト過程では、さまざまな市場条件における戦略の反応を観察し、エントリーとエグジットの条件、リスク管理技術など、複数のパラメータを調整することができます。この最適化プロセスにより、戦略をさらに精緻化し、より良い取引結果を導くための設定を見つけ出すことが可能になります。

未知の市場状況への対応

過去のデータに基づくバックテストのみならず、フォワードテストを行うことで、エキスパートアドバイザーが未知の市場状況、特にリアルタイムの市場環境でどのように機能するかを評価することができます。これにより、モデルが過去の特定の条件に過剰に最適化されていないかを確認し、より一般的な市場環境に対する戦略の耐性を試験します。

リスク管理

テストを行うことで、戦略の潜在的な最大ドローダウンや他のリスク指標を明らかにし、それに基づいて資金配分やリスク管理の戦略を適切に計画することが可能になります。これにより、予期せぬ大損を避け、より安定した収益を目指すことができます。

EAのテストは以下の4段階を順番に実施します。 これらのステップを経ることによって、EAは市場と自身の運用方針に適したものとなり、自信を持って運用を実施できるようになります。

早くトレードをして収益を上げたいと気持ちが焦ることがありますが、テストを実施せずにリアルマネーで運用を開始することは非常にリスクが高い行為です。

焦った結果、EAをコントロールしきれずに損失を抱えてしまうと資金を回復するまでに多くの時間がかかります。 一旦気持ちを落ち着け、しっかりと一つずつ検証を進めていきましょう。

最適化プロセスは、EAのパラメーターを調整し、過去の市場データを基に最も効果的な設定を見つけ出すことを目的としています。この段階では、エントリーとエグジットの条件、資金管理戦略を含む多様な設定を試し、可能な限りの収益性とリスクのバランスを模索します。

バックテストは、特定の期間にわたって戦略を過去の市場データに適用し、その成績を評価するプロセスです。このテストにより、戦略の潜在的な収益性とリスクを数値化し、期待されるリターンと最大ドローダウンを明らかにします。バックテストは戦略が過去の市場条件にどれだけうまく対応しているかを見るためのもので、将来の成績を保証するものではありませんが、戦略の妥当性を測る一つの基準となります。

フォワードテストは、最適化された設定を未知の市場市場データに適用することで、戦略の実際の効果と汎化性能を評価します。このテストはリアルタイムの市場環境で行われることが多いものの、いきなりリアル配信レートで検証することは効率が悪いため、事前に「未知の過去データ」を使用した検証を行うことで、戦略が未知の市場状況にどのように反応するかを観察することができます。

最後に、リアル配信レートを使用した動作検証を行います。 この際、仮想資金(デモ口座)を用いて実際の市場条件下で戦略を試運転し、本番運用前の最終チェックを行います。全てのテストが成功し、自信を持ってリアル口座での運用が可能と判断された場合、実際の資金を用いて戦略を市場に投入します。

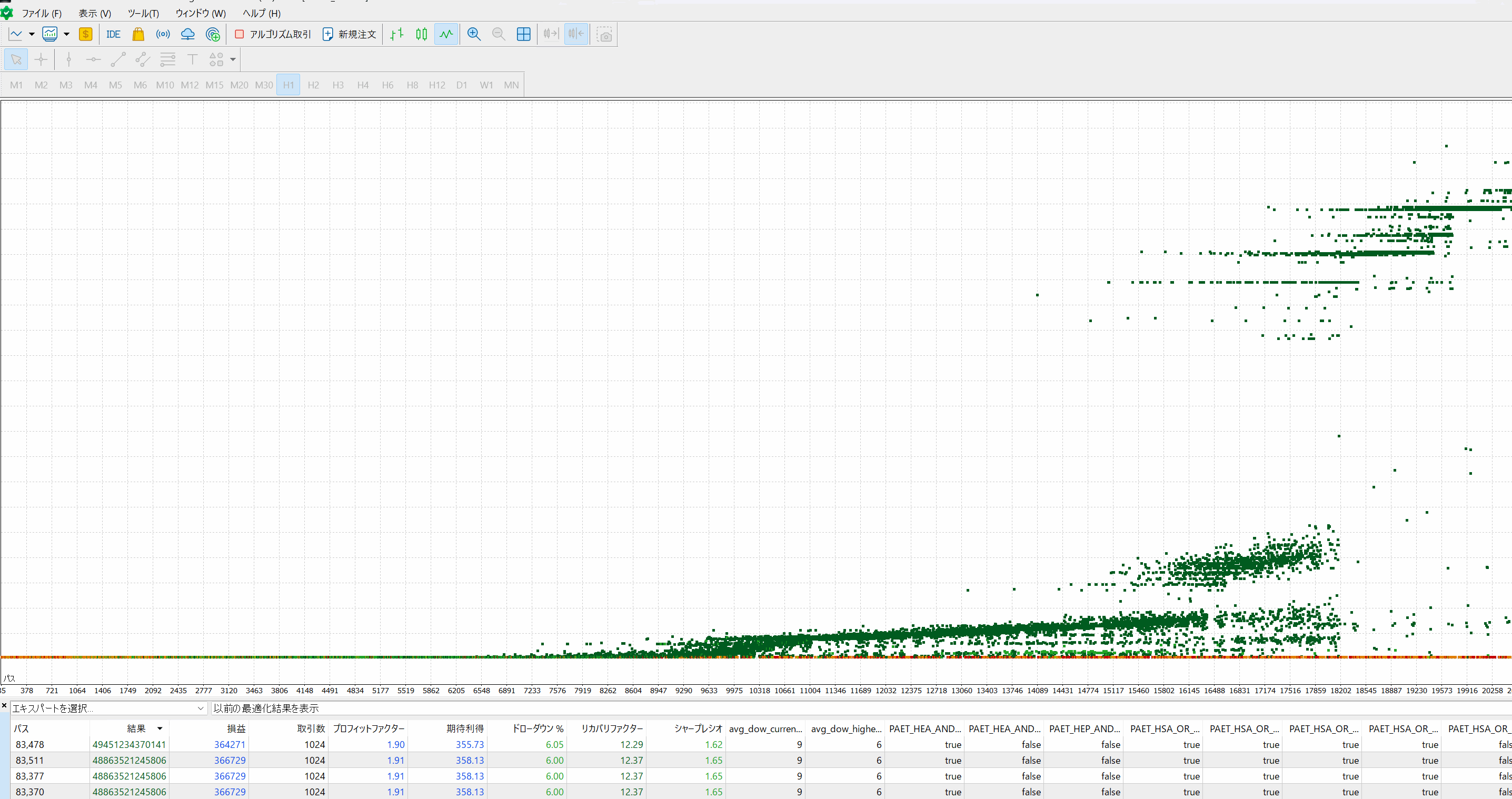

「最適化」とは、MT5のストラテジーテスター機能で提供される強力なバックテスト機能の一つです。

EAのパラメーターを調整し、過去の市場データに基づいて最も効果的な設定を見つけ出すプロセスです。この機能は、一連の可能なパラメーター値を通じてシステマティックにテストを行い、最適な組み合わせを自動的に特定します。

この段階では、売買のタイミングや資金の管理方法など、取引に関わる各種設定を精査し、最も収益性が高くリスクが管理された戦略を目指します。

時間の節約

MT5の最適化エンジンは、遺伝的アルゴリズムによって、大量の異なるパラメーターの組み合わせを迅速にテストし、最適な設定を効率的に見つけ出します。

最適化機能は大量のパラメータの組み合わせを自動で実行し、その検証結果をスコアとして記録することができます。

これによって優れたパフォーマンスを記録するパラメータの組み合わせを自動で特定することができます。

収益性の向上

最適化プロセスを通じて、市場に最も適した取引戦略の設定を選択することができ、その結果、全体的な収益性を向上させることが可能です。

リスクの低減

最適化にはリスク評価指標を含めることができるため、ただ収益を追求するだけでなくリスクとリターンのバランスの取れた現実的なパラメータを特定することができます。

過学習リスク

最適化によって過去のデータに過剰にフィットする設定が得られる可能性があるため、未知の市場状況に対する適応力が低下することがあります。

データの質と範囲

使用するヒストリカルデータは十分な期間を確保することが必要です。最低でも10年以上のデータを使用して最適化を行うようにしましょう。

十分に長い期間のテスト期間を用意することで、複数の市場サイクル、季節変動のような変化を加味することで、市場の異なるフェーズ(拡張、収縮、危機)での戦略の効果をより包括的に理解するのに役立ちます。

短期間のデータや特定の市場状況のみに基づく最適化は過学習を起こすリスクがあり、そのパラメータを使用しても本番では全く機能しない可能性が高くなります。

バックテストで詳細な検証を行う必要がある

最適化機能で得られる結果は、総合スコア・総損益・PF・ドローダウンなど一部の指標に限定されています。

詳細なトレード履歴や詳細なテスト結果を把握するためには引き続きバックテストを実施する必要があります。

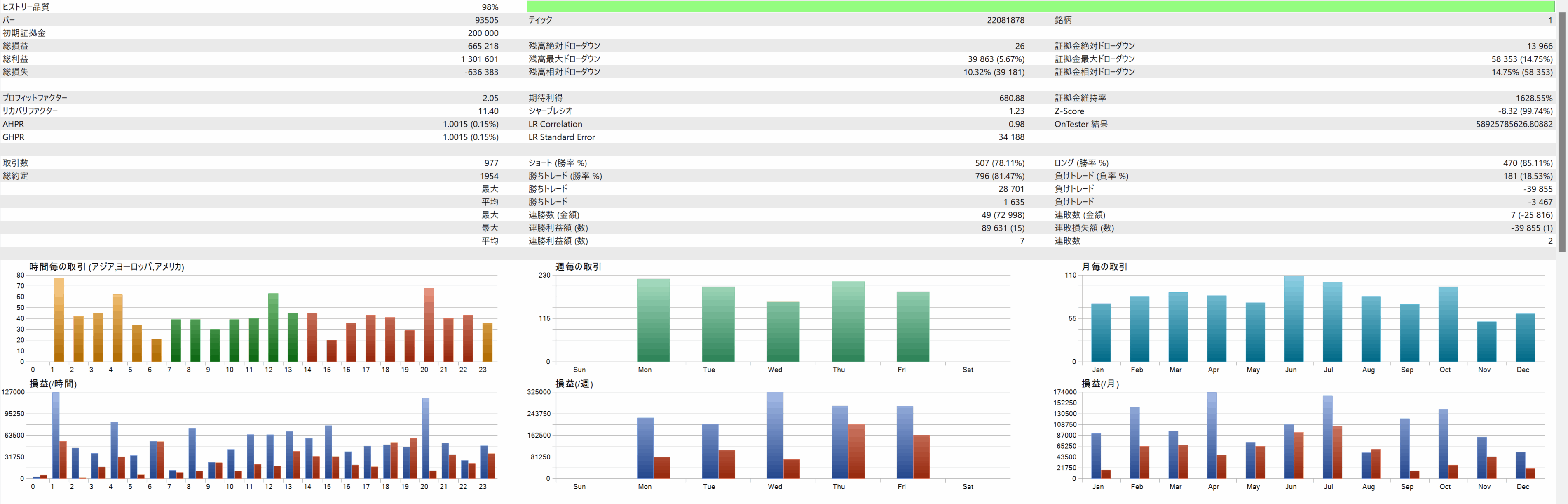

バックテストは、過去の市場データに適用して、その戦略がどの程度効果的であったかを評価するプロセスです。このテストにより、特定の期間にわたる戦略のパフォーマンスが数値化され、潜在的な収益性とリスクが明らかになります。

最適化は良いパフォーマンスを記録するパラメータを特定することが目的であるのに対して、バックテストは特定パラメータにおける詳細なトレード成績を得ることが目的です。

個々の取引履歴を確認したり、トレードのパフォーマンスを測る各種指標(ドローダウン率、PF(プロフィットファクター)、RF(リカバリーファクター)、シャープレシオ等)を確認することで、該当戦略の良し悪しを詳細に評価します。

MT5ストラテジーテスターのバックテスト機能を使用して、EAのバックテストを実行と詳細なレポート表示をすることができます。 非常に優秀な機能のため、フル活用していきましょう。

戦略の有効性評価

過去の市場データと特定パラメータの条件下で、戦略がどれだけうまく機能するかを具体的に把握できます。

リスクとリターンのバランスの把握

期待収益と最大ドローダウンなどの指標詳細に評価できます。

これらの指標について、自身が理想と考えるトレード戦略イメージと合致しているかどうかを評価することで、リアルマネーをリスクに晒すことなくトレード戦略の良し悪しを判断することができます。

トレード戦略の微調整

パラメータを変化させることで、トレード結果がどのように変化するかを容易に確認することができます。

過去の市場データに依存する問題

バックテストは、最適化と同様に過去のデータに対しての有効性を評価しているに過ぎません。この訓練結果が実際の取引環境で機能するか、その有効性を再確認する必要があります。

これは引き続きフォワードテストによって評価していきます。

統計的信頼性の確保

取引回数を増やすことは、統計的な有効性を高める上で非常に重要です。 さまざまな市場条件における戦略の挙動を評価するためには、少なくとも数百回から数千回の取引データが必要になることが一般的です。

統計的には、サンプルサイズが大きいほど平均値の推定の標準誤差が小さくなり、結果の信頼性が増します。例えば、一定期間内に1000回以上の取引が行われるバックテストは、100回の取引を含むテストよりも、統計的な有意性を持って戦略の評価を行うことができます。

理論上優れたようにみえる戦略も、十分な取引回数と過去検証がなければ机上の空論となってしまいます。 十分な過去検証を持って戦略が有効であるかどうかを評価するようにしましょう。

長期間のテスト:

バックテストの期間は、最適化と同様に最低10年以上で行うことが望ましいと考えられます。十分に長い期間のテスト期間を用意することで、複数の市場サイクル、季節変動のような変化を加味することで、市場の異なるフェーズ(拡張、収縮、危機)での戦略の効果をより包括的に理解するのに役立ちます。

フォワードテストとは、最適化の訓練期間(=インサンプル期間)に対して未知のデータを使用して検証を行うことで汎化性能の有無を評価することを目的としたテストです。

最適化によって訓練されたパラメータが、異なる期間でも有効に機能するかどうか検証するための重要なプロセスです。

これによって、最適化期間におけるトレード結果が偶然のものではないかどうかを確認します。

フォワードテストは、必ずしも未来のデータを使用する必要はありません。

インサンプル期間に含まれない過去データ(=アウトオブサンプル期間)を使用して検証を行うこともフォワードテストとなります。

リアルレートでの検証は時間がかかりますので、事前にアウトオブサンプル期間となる過去データを使用したバックテストを行う(=未知のデータに対するフォワードテストを行う)ことで効率よく検証を進めることができます。

汎化性能の有無を確認する

インサンプル期間のデータに過剰に適合してしまっている場合、フォワードテストとバックテストの結果が大きく乖離します。

このような戦略とパラメータは本番で利用することはリスクが高いことが事前に分かります。

検証を高速化し、反復しやすくする

事前にアウトオブサンプル期間のデータを使用したテストを行うことで、早期に汎化性能の有無を確認することが出来ます。

リアルレートでの検証は非常に時間がかかります。 検証サイクルを早く完了させることは、早期に収益化を実現することだけでなく、幅広い戦略を短時間で検証し、より良い戦略を見つけることにもつながります。

時間的独立性(インサンプルデータ とアウトオブサンプルデータの期間の分離)

インサンプルデータ(=最適化に使用したデータ)とアウトオブサンプルデータ(フォワードテストに使用するデータ)は、時間的に重複しないように分割する必要があります。

例えば、2010年から2020年までのデータをインサンプルとして使用した場合、2021年以降のデータをアウトオブサンプルとして利用します。

これによって、訓練の結果(=最適化パラメータ)が未知のデータに対して汎化性能があるかどうかを検証できるようになります。

十分なフォワードテスト期間を確保する

フォワードテスト期間が極端に短いと汎化性能の評価が難しくなります。 戦略の取引頻度にもよりますが、最低でも1年以上はアウトオブサンプルデータとして確保できるようにしましょう。

そのためには、用意するヒストリカルデータは可能な限り長期間用意した上で、最適化に使用するデータとフォワードテスト(過去データ)で使用する期間をどの期間で分割するのかを決めるようにします。

本番想定のヒストリカルデータと取引条件でテストする

ヒストリカルデータのスプレッドや取引手数料など、トレードコストは取引結果に大きな影響を及ぼします。

リアル口座で運用することを想定した取引条件と近い設定で検証することで、検証結果の信頼性が向上します。

MT5は、現在ログインしている証券会社/口座タイプに紐づくヒストリカルデータを自動で入手し、テストデータとして使用することができます。

テストの前に、運用を想定する証券会社/口座タイプでログインしていることを確認しましょう。

また、取引手数料等の詳細な設定もストラテジーテスターの機能から調整することができますので、本番を想定した条件を用意して検証を行うようにします。

フォワードテスト(リアルレート(デモ口座))は、実際の市場データを使用してトレーディング戦略をテストするプロセスですが、リアルマネーの代わりにデモ口座(バーチャルマネー)を使用します。

証券会社のデモ口座の配信レートは、リアル口座の配信レートと非常に近いものが提供されるため、本番運用を想定した検証をすることができます。

デモ口座を使用することで、実際の資金をリスクに晒さずに戦略の有効性を試したり、自動売買の動作に不具合や意図しない挙動がないことを確認しておくことで、安心してリアル口座で運用することが出来るようになります。

リスクの排除

リアルマネーを使用しないため、財務的リスクなしで戦略をテストできます。

理論と現実の結果のギャップの特定

リアルタイムの市場データを使用することで、バックテスト中に見落とされがちな要因(スリッページ、約定拒否など)の影響を評価できます。この情報は、戦略の弱点を特定し、より現実的なリスク管理アプローチを開発するのに役立ちます。

本番のリハーサル

デモ口座で実際にEAを起動して検証することは、リアル口座でEAを運用するための手順をおさらいする意味でも非常に重要なステップとなります。

実際にEAを起動し、長期間稼働させることで、本番でEAを運用するためのリハーサルを兼ねることができます。

デモ口座の口座タイプに注意

証券会社は一般的に複数の口座タイプを用意しており、口座タイプによってスプレッドや取引手数料等の条件が異なります。

運用を予定しているリアル口座の口座タイプと同一条件となるデモ口座があるかどうかを確認し、リアル口座と同じ口座タイプのデモ口座を開設するようにしましょう。

これによって、デモ口座とリアル口座の条件が非常に近いものとなるため、本番を想定した検証ができるようになります。

VPS等の取引環境を整備する必要あり

自動売買システムを長期間無停止で運用するためには、高い可用性と信頼性を備えたサーバーが必要です。

そのためには、仮想専用サーバー(VPS)など長期安定して稼働できるサーバー環境を用意し、その環境を使用してフォワードテストを行うようにします。

VPSへのアクセス、EAの配置、メンテナンス前後でのアプリ稼働確認など、一通りのオペレーションが問題なく実施できるかどうか確認しておきましょう。

最適化~フォワードテスト(リアルレート(デモ口座)) まで実施することで、自身のトレードルールに合致し、良い収益性とリスクのバランスが保たれ、一定の汎化性能があることを確認することが出来ました。

これによって、テストを実施しない場合と比較すれば明らかに自信をもってリアル口座で運用できる状態となっているはずです。

その上でも運用上の心配がある場合は、入金額を小さくする、ロット数を小さくする等の資金管理方法を調整することで、リスクを抑えて運用を開始し、徐々に取引の規模を大きくしていくことをお勧めします。

最適化→バックテスト→フォワードテスト(過去データ)→フォワードテスト(リアルレート/デモ口座)のすべての工程を実施する必要があります。

また、一度実施するだけでなく、各テスト工程で課題が見つかった場合は戦略の修正を行い最適化からやり直し、これを何回も、何十回も繰り返すことで戦略の品質を上げていく必要があります。

基本的に 最適化→バックテスト→フォワードテスト(過去データ)→フォワードテスト(デモ口座) という流れを実施することに変わりませんが、

場合によっては最適化の結果を踏まえた最良パラメータをデフォルト値として設定した状態でリリースしていることもあり、最適化を省略できる可能性があります。

この場合、 バックテスト→フォワードテスト(過去データ)→フォワードテスト(デモ口座) の3工程は自分自身で行い、その結果を確かめるようにしましょう。

このガイドでは、MetaTrader 5(MT5)で使用される自動売買ツールのテストプロセスの重要性と具体的な手順を詳細に解説しました。適切なテストを行うことで、トレーディング戦略の効果を最大限に引き出し、実際の市場条件下でのパフォーマンスを事前に把握することが可能となります。ここで挙げた主要なステップは以下の通りです。

これらのテストは、予期せぬ損失を避け、安定した収益を追求するために不可欠です。

自動売買ツールを用いる際には、事前に十分なテストを行うことで安心してトレードが出来るように準備していきましょう。

{kind=link}