MT5使い方ガイド【初心者必読】おすすめのFX証券会社を徹底比較!

バックテストとは、過去の価格データを使って自動売買プログラム(EA)やトレード戦略がどのように機能するかを検証する手法です。実際の資金を使わず、あくまで歴史的な相場変動を基にシミュレーションを行うため、リスクなしで戦略の良し悪しを確認できます。

過去データの準備

MetaTrader5にテスト対象の通貨ペアや期間のヒストリカルデータを用意します。 基本的に証券会社から配信されるレートを使用することで自動的に準備することができますが、長期間のバックテストを行う場合などは手動でカスタム銘柄を作成し、データを投入する等して用意しましょう。

バックテスト条件を指定する

EA、銘柄、テスト期間、ティックモデル、EAの実行パラメータ等、バックテストを実行するための各種条件を指定しましょう。

バックテストを実行する

条件の指定が完了したら、テストを実行します。

レポート出力

バックテスト完了後、残高推移グラフやトレード成績レポートが自動で表示されます。 これを活用してバックテスト結果の良し悪しについて分析します。

※詳細な手順についてはバックテストの事前準備とバックテストの実行方法で動画で解説していますので、そちらをご参照ください。

バックテスト完了後、ストラテジーテスターの 「グラフ」タブ、「バックテスト」タブにバックテストレポートが表示されます。

大まかな内容としては

トレード成績

に関する情報が記載されています。

これらのレポートの内容を読み解くことで、EAの性能や運用上のリスクを理解することができるようになります。

これを理解することで、この設定でリアルトレードを行ってよいかどうかの最終判断をすることになりますので、レポートの分析は非常に重要なステップです。

この記事では、このレポートの確認方法を詳細に解説します。 初心者が必ず押さえておくべきポイントについてもまとめていますので、是非参考にしてください。

バックテスト実行が完了すると、ストラテジーテスターのパネル内に「グラフ」「バックテスト」というタブが表示されます。

これらがバックテストレポートになります。 それぞれ詳細に内容を確認していきましょう。

「グラフ」タブをクリックし、 残高推移グラフを表示してみましょう。 残高グラフ

残高グラフ

青色の折れ線グラフが残高グラフです。

トレードが発生し決済が完了すると、そのトレードの最終損益(トレード損益、スワップ、手数料を加味した損益)が確定します。その結果、口座の残高が増加または減少した結果を時系列に表示しています。

有効証拠金グラフ

緑色の折れ線グラフが有効証拠金グラフです。

未実現損益(=保有中ポジションの含み益、含み損)を考慮した証拠金のことです。グラフ内の緑色の線が有効証拠金の推移を時系列に示しています。

証拠金をロード

グラフ下部の緑色の棒グラフは、エントリしたポジションに必要な証拠金(=必要証拠金)が口座残高に対してどの程度の割合を占めているかを示す指標です。

このグラフの縦軸は証拠金に対する割合のため、残高が右肩上がりに成長している場合は固定ロットで運用した場合でも残高に対する必要証拠金の割合が小さくなるため、棒グラフの長さは短くなります。

まずは単純にトータルがプラスかマイナス化を確認しましょう。

スタート時点の初期証拠金(グラフ左端の残高)が、最終的に増えたのか、減ったのかを確認しましょう。

過去のトレードで大きくマイナスになるような戦略はリアルトレードで運用することはリスクが高いと考えられます。

残高(青色)と、有効証拠金(緑色)の線が、どの程度離れているのか、離れる場合はどの程度大きく開くのかを見ておきましょう。

青色よりも緑色が上にある場合

保有ポジションは含み益があることを示しています。 残高が変わっていなかったとしても、未決済のポジションが決済されれば残高が増える状態のため、このような期間は特に問題視する必要はありません。

青色よりも緑色が下にある場合

この場合は注意が必要です。 特に、長い期間にわたって青色よりも緑色が下にある場合は、 残高自体は変わっていないように見えても、大きな含み損を抱えている可能性があります。適切に損切りを管理出来ていないか元々の戦略に無理があり大きなリスクを抱えやすい傾向にあるため、ある日突然口座残高を大きく減らしてしまう危険性があることを意味しています。

よくある例としてはナンピン主体のEAでこのような挙動が見受けられます。 無計画にポジションを増やし、含み損を抱えても決済せず利益が出るまで持ち続けた結果、長期間にわたって含み損を抱えることになります。このようなEAはリスクが高いことが分かりますので、 そもそもEAを運用すべきかどうか、初期証拠金に対するロット数が適切かどうか等を慎重に確認する必要があります。

ドローダウンとは、ある日の時点における過去の最も高い残高と最も低い残高 の差を示すものです。

最も口座残高が減ったタイミングで、いくらの損失があったのかを知ることができます。

詳細な数値については後述のバックテスト成績レポートで確認することが出来ますが、残高グラフにおいては「大きく凹んだ時期」がいつ頃だったのか を理解しておきましょう。

凹んだ時期と同じような相場環境が発生した場合、再び同じように大きなドローダウンが発生する可能性があります。「大きく凹んだ時期」のチャートと現在日時付近の相場を見比べ、同じような傾向がある場合は、運用した場合にリスクが高い可能性があると言えます。

同じような傾向があるかどうかを判断するためには 相場の方向、トレンドの強さ、ボラティリティの大きさ、特定のイベントなど、様々な要素を考慮する必要がありますが、よくわからない場合は日足や4時間足などの長めの時間足でチャートを表示して、

など、基本的な情報だけでも比較し、類似性を確認するようにしておきましょう。

残高グラフの中で、大きなドローダウンが発生した付近の、大まかな日付を確認します。(グラフ下部に、該当日付が表示されています)

バックテスト後に表示されたチャートを一度クリックするなどして選択状態にした後、 「Enterキー」を押します。

すると、チャートの下に入力欄が表示されますので、 ここに日付を入力します。

この際、日付の入力は 「YYYY.MM.DD」 という形式で入力します。

例: 2023年12月20日であれば、半角で 2023.12.20 と入力します。 日付の年月日の区切り文字は"."(ピリオド)であることに注意してください。

すると、チャートの左端のバーが、入力した日付の位置になるようにチャートの表示位置がジャンプしますので、該当日付付近のチャートを即座に確認することが出来ます。

該当日時付近のチャートが表示されたら、時間足を長期足に切り替えるなどして、ドローダウンが発生した付近の相場にどのような傾向があったのかを目視で確認することができます。

※チャートの自動スクロールがONになっていると、表示位置がジャンプした直後に再度最新日付に戻されてしまうため、これを使用する場合は自動スクロールをOFFにしておきましょう。

「バックテスト」タブをクリックすると、各種成績が数値やグラフで表示されています。

様々な数値が記載されていますが、毎回すべてを確認する必要はありません。

まずは一覧として何があるのかを押さえた上で、必要最小限の項目を確認していきましょう。

トレードの品質の良し悪しを測るための様々な計算結果が出力されています。

以下の表に、主要指標を優先度順(同星数でも重要度が高いと考えられる順)でまとめました。

項目 | 概要 | 解説 | 優先度 |

|---|---|---|---|

総損益 | 最終残高 | 最終損益がプラスかマイナスか、まずは基本的な収益性を把握しておきましょう。 ただし、総損益のみで戦略の良し悪しを評価することは危険性が高いため、その他の指標も併せて確認するようにしましょう。 | ★★★ |

総利益 | 勝ちトレードの損益合計 | ※後述の各種指標計算で使用します。 | ★☆☆ |

総損失 | 負けトレードの損益合計 | ※後述の各種指標計算で使用します。 | ★☆☆ |

残高最大ドローダウン | 運用期間中の残高が、直近のピーク(最高値) からどのくらい下がったかの最大値を、その差額で表します。 | 初期証拠金 100 万円でスタートし、ある時点で120 万円まで増えたものの、そこから下落して 90 万円まで落ちたとします。この場合、ピーク(120 万円)から 30 万円の下落が生じていますので、最大ドローダウンは 30 万円となります。 過去の相場において、どの程度資金が減るリスクがあったかを悪人することで、ロスカットラインを踏まえた初期証拠金の適正値を確認します。 | ★★★ |

残高相対ドローダウン | 運用期間中の残高が、直近のピーク(最高値) からどのくらい下がったかの最大値を割合で表します。 | 上記の例の場合、ピーク(120万円)から30万円の下落が最大ドローダウンだった場合、この際の相対ドローダウンは30万÷120万 = 25%となります。 残高相対ドローダウンが◯%を超えたら運用を停止して戦略を見直す、等のマイルールを決めておくことで、大きな損失を抱えた場合でも冷静に対処することができるようになります。 | ★★★ |

残高絶対ドローダウン | 初期残高に対して、どの程度資産が減少したかを測る指標です。 | 初期証拠金 100 万円でスタートし、全期間を通じて最も残高が減少したときの資金が一時 90 万円だった場合、絶対ドローダウンは 10 万円(= 100 万円 - 90 万円)です。 | ★★☆ |

証拠金最大ドローダウン | 証拠金(含み損、含み益)を基準にした最大ドローダウンを表します。 | - | ★★☆ |

証拠金相対ドローダウン | 証拠金(含み損、含み益)を基準にした相対ドローダウンを表します。 | - | ★★☆ |

証拠金絶対ドローダウン | 証拠金(含み損、含み益)を基準にした絶対ドローダウンを表します。 | - | ★★☆ |

プロフィットファクター | 総利益 ÷ 総損失 | 1.0 以上で損失 < 利益となり、2以上なら戦略としてかなり優秀といえます。 例: 総損失が100,000円、総利益が200,000円であれば、PF = 2となります。 一方、バックテストではヒストリカルデータに対して過剰に最適化されてしまっている場合に2以上を記録する場合もあるため、安易に過信せずフォワードテストでの汎化性能の確認も忘れずに行いましょう。 | ★★★ |

リカバリファクター | 総損益 ÷証拠金最大ドローダウン | リカバリーファクターが高いほど大きなドローダウンを被らずに利益を積み上げたことを示します。同じ総損益でも、最大ドローダウンが小さいほど値は大きくなるため、リスクを抑えながら利益を出せるEAかどうかの指標として有効です。 1.0 を超えていれば、少なくとも「ドローダウン以上の総損益を確保している」という一つの目安になります。 | ★★★ |

シャープレシオ | 1トレード当たりの平均損益 ÷ トレード損益の標準偏差 | 一般的なシャープレシオとMT5におけるシャープレシオの考え方は大きく異なる点に注意が必要です。 1.リスクフリーレート リスクフリーレートとは安全資産の期待収益率のことで、短期国債の利回りや政策金利に近い金利指標を使用することが多い。安全資産を保有した場合と比較して、どの程度収益性が高いかどうかを測ることができます。 一般的なシャープレシオではリスクフリーレートを考慮している一方、MT5ではリスクフリーレートを考慮しない計算を行っています。 2.平均損益の計算方法 トレード損益の安定性を測るうえで、標準偏差(ばらつきの度合い)を計算する必要がありますが、一般的なシャープレシオでは1ヶ月や四半期単位での損益平均を計算し、その標準偏差を計算する方式が採用されることが多いことから、例えば月平均リターンや四半期での平均リターンが安定しているかどうか、という視点で品質を測ることができる指標になりますが、MT5では期間は考慮せず1トレード当たりの平均損益を基準としているようです。 意味合いの違い 上記の違いを踏まえると、一般的なシャープレシオでは「安全資産で資金を運用する場合よりも稼ぐ力が強く、かつその平均リターンが安定しているかどうか」を見るための指標であるのに対して、MT5のシャープレシオは「トレード毎の損益のばらつきが小さく安定しているかどうか」示しているに過ぎず、一般的なシャープレシオの考え方とは大きく異なる値が出力されている点に注意が必要です。 | ★☆☆ |

期待利得 | (総利益 - 総損失) ÷ 取引回数 | 1トレードあたりの平均的な損益を示す値。 1トレード発生する毎に、おおよそいくらの利益を見込むことができるかの目安として確認します。 | ★★☆ |

取引数 | テスト期間におけるトレード回数 | 取引数が少なすぎると、その結果が偶然であった可能性も高まるため、テスト結果の信頼性が相対的に下がります。 取引数が多ければ、偶然による結果である可能性は下がるため結果の信頼性が増すことになりますが、取引数が多くなればなるほど手数料やスプレッドによるトレードコストが収益を圧迫しやすくなる要因ともなります。無駄なトレードが無いかをチェックし、絞り込みを行うことで収益が改善する可能性もあります。 | ★★☆ |

約定数 | テスト期間における約定回数。 | 分割決済等がなければ、基本的に1トレードにつき約定は2回(エントリ、エグジット)となるため、基本的に取引数のみ確認すれば問題ありません。 | ★☆☆ |

勝ちトレード数 / | 勝ち・負けトレードの回数 | 内訳として

を確認できます。 ロング主体の戦略なのか、ショート主体の戦略なのかを把握し、勝ちトレードと負けトレードの件数を比較することができます。 | ★★☆ |

ロング勝率 /

| 買いポジション時の勝率 / | ロング、ショートそれぞれの勝率を確認し、目標とする勝率が達成できるレベルかどうかを評価します。 また、ロング勝率とショート勝率を比較することで、どちらが相場に適しているかを確認し、どちらか一方があまりにも悪い場合、戦略の特性上、ロングのみ、ショートのみで運用した方が成績が良くなる場合があります。 | ★★☆ |

最大連勝数 / | 連続で勝ち続けた回数 / | 連勝に対して連敗があまりにも大きい場合、特定の相場に対して過剰に適合しており、それ以外の局面では非常に負けやすい可能性が高いことを意味します。 また、過去に最大でどの程度の連敗が発生していたかを理解することで、現在の相場で起きている連敗が許容範囲であり運用を継続すべきなのか、異常値であり即座に運用を止めるべきなのかを判断する際にも役立ちます。 | ★☆☆ |

証拠金維持率 | レバレッジ運用時、証拠金にどれだけ余力があるか | 証拠金維持率が指定ラインを下回るとロスカットが強制執行されます。 無理のない証拠金維持率で運用できているかどうかを確認することで、意図せず高いリスクを抱えて運用していないかどうかを判断することができます。 | ★☆☆ |

最大 連勝数(金額)/ | トレードの損益が連続でプラスであった場合、 | 一気に大勝するのか、連敗で大損しないかなど、破綻リスクを把握 | ★☆☆ |

連勝利益額(数)/ | 連勝・連敗の合計利益/損失を各回数で割って1回あたりを算出 | 期待値目線で、トレード1回の利益拡大・損失拡大ペースを比較 | ★☆☆ |

LR Correlation(線形回帰 相関) | 残高推移グラフと線形回帰直線との近似度合いを示す指標 | LRとは、Linear Regression = 線形回帰という統計手法のことです。バックテスト期間中の残高グラフが、どの程度「直線的に」増減しているかを示す指標です。 1.0に近いほど直線的に右肩上がりの残高推移を形成していることになります。 0に近い場合、残高推移グラフと直線の間に明確な線形関係が見いだせず上下に乱高下している、もしくは周期的な動きなど直線ではとらえにくい状態と言えます。 -1.0に近い場合、ほぼ直線的に右肩下がりで推移しており、一貫して損失が増えているような状態を示します。 | ★★☆ |

LR Standard Error(線形回帰 標準誤差) | 残高推移が、回帰直線からどのくらいズレているかを数値で表したもの | 回帰直線からのズレの大きさを示す値です。 数字が大きいと、残高グラフはギザギザに上下動が大きい(=直線からのズレが大きい)状態を示し、小さい場合はスムーズに直線に近い形で推移しているといえます。 残高グラフが右肩上がりで上下動が大きいかどうかを確認したい場合は、この数値よりも LR Correlationを確認すれば問題ありません。 | ★☆☆ |

ヒストリー品質 | ヒストリカルデータの品質。95%~100%は高精度で、90%は低品質寄り | ヒストリカルデータの一部に欠損がある(1分足データが歯抜けになっている)場合、品質が低いとみなされます。100に近いほど欠損が少ない状態を指します。 ※ティックデータではなく1分足データの欠損を評価しています 50や60のように明らかに小さい値の場合は注意が必要です。 バックテスト期間のヒストリカルデータのダウンロードに失敗しているか、そもそも証券会社から該当期間のヒストリカルデータが提供されていない場合があります。 テストしたい期間のデータが証券会社のヒストリカルデータでは揃わない場合は、TickDataSuite等の高品質なヒストリカルデータを入手するためのツールを活用し、外部データを元にカスタム銘柄を作成することで対応できる場合があります。 ※尚、TickDataSuiteを使用したとしても正月付近など取引が薄い期間において1分足データが揃わない場合もあるため、1分足データの欠損が0にならないことも有りえますが、ごく僅かな欠損であれば取引結果に与える影響は小さいため問題視する必要はありません ※仮にヒストリカルデータに僅かな欠損があった場合、それを埋めるようにヒストリカルデータを追加して100%にすることは意味がありません。ヒストリカルデータを100%にしたいがために欠損データを追加した結果、インジケータの判定結果が変わってしまう可能性もあり、それは実態に即した検証をしているとは言えなくなります。 無理な加工をするメリットは何もありません。 | ★★☆ |

Z-Score | 勝ち負けの並び(連勝・連敗)がランダムか否かを統計的に見た指標 | z-score が大きくプラス or マイナスの場合、ランダムではない偏りがあり、0 付近の場合は無作為に近い並びがあることを意味します。 連勝・連敗の偏りがあるかどうかをチェックすることで、戦略に何かしらの「規則的な癖」がないかを探る材料になりますが、z-score が高い(=偏りがある)からといって、それが必ずしも「勝てる戦略である」あるいは「負ける戦略である」と断定できるわけではありません。あくまで勝ち負けの発生タイミングに着目した補助指標として、ほかの成績指標と合わせて分析することが大切です。 | ★☆☆ |

バックテストレポートには、時間帯・曜日・月別の損益や、MFE/MAEとの相関が表示されます。

ポジションをエントリした時間帯毎の回数分布を表します。

色は市場セッション(アジア市場、ヨーロッパ市場、ニューヨーク市場)のおおよその時間帯を示しており、どの市場セッションでエントリが活発に行われている戦略であるかを直感的に理解することが出来ます。

ポジションが決済された時間帯ごとの利益と損失それぞれの合計を表します。

前述のグラフがエントリ時刻を基準としていたのに対し、このグラフをエグジット時刻が基準となっています。 例えば「15~16時付近の損益が悪い」と言う結果が出た場合、該当時刻で決済されたポジションのエントリ時刻まで遡り、そのエントリが妥当であったかどうかをを確認する必要があります。

曜毎のエントリ回数と、損益(エグジット日時基準)の傾向が表示されます。月曜は窓開けスタートで不安定、金曜は週末リスクなど、トレード戦略が曜日ごとの特徴に影響を受けるかどうかを確認します。

年間の大きなサイクルの中で、特定の季節や月で勝ちやすい、負けやすいといった傾向があるかどうかを確認します。

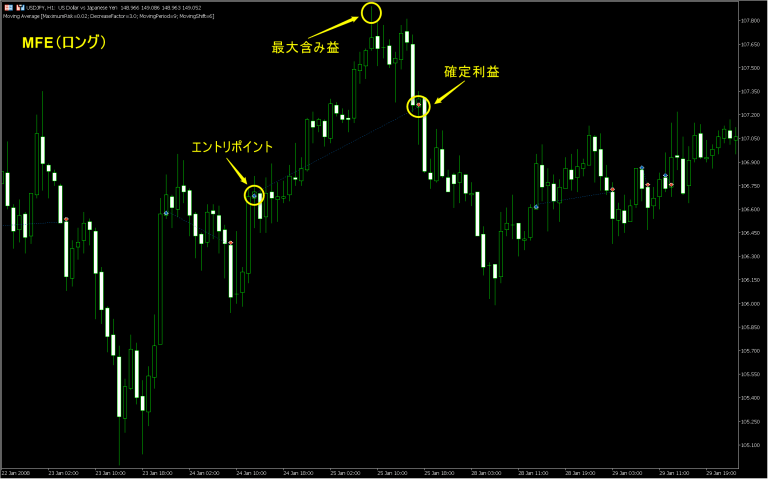

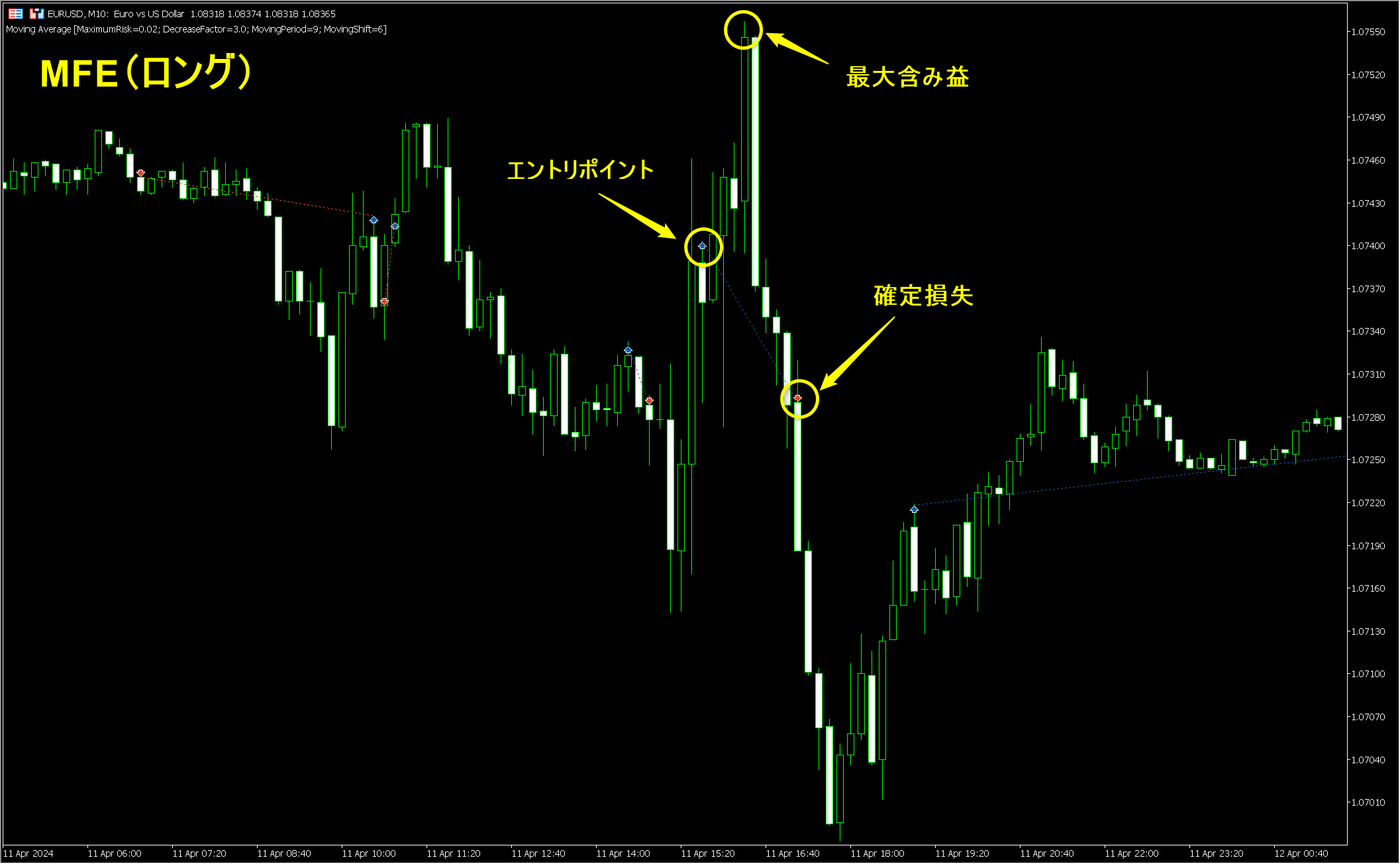

MFE(Maximum Favorable Excursion) レポートは、トレード毎の最大含み益(X軸)と確定損益(Y軸)の関係性を散布図で示したものです。 1つのドットが1回の取引を示しています。

| 含み益:小 | 含み益:大 | |

| 確定損益:プラス | ① 一時的に得られた含み益(MFE)があまり大きくないにもかかわらず、プラスで終えられているトレード。たとえば、「エントリーして少しだけ価格が伸びたところですぐ利確した」ようなイメージです。 「大きく利を伸ばしたい」トレンドフォロー戦略なのに、含み益が全然伸びずに利確しているなら、エントリー戦略またはエグジット戦略の見直しが必要です。 「もっと持っていれば伸びるケースが多いのに、早期に利食いしてしまう」傾向が強ければ、エグジット戦略を再検討しましょう。 | ② エントリー後、相場は大きく自分の想定方向へ動き、一時的な含み益が大きく膨らむ。理想的なトレードに近いイメージ。 基本は好調なトレードである場合が多いため大きな戦略の見直しは不要ですが、更に利益が伸ばせた可能性が有るかどうかをチェックしておきましょう。 |

| 確定損益:マイナス | ③ エントリー後、十分な含み益が出ないまま損失で終わってしまうトレード。「エントリーしてすぐ逆行し、ほぼプラスにならず損切り」されるケース。 このゾーンに含まれるトレードはエントリ戦略の見直しが必要です。 相場の方向性やタイミングを見誤っていると考えられるため、環境認識(トレンド or レンジの把握)やエントリー根拠を洗い直しましょう。 | ④ 一時的に大きな含み益が出ていたにも関わらず、最終的には損失で終わったトレード。 非常にもったいないケース。 このゾーンに含まれるトレードはエグジット戦略の見直しが必要です。大きな含み益を確保する手段(分割決済、トレーリングストップなど)がきちんと導入されていない可能性があります。 途中で少しでも利確しておく、ストップを引き上げて含み益を守る、などの対策を検討しましょう。 |

| ロングポジション | ショートポジション | |

| ①確定損益プラス・含み益小 |  |  |

| ②確定損益プラス・含み益大 |  |  |

| ③確定損益マイナス・含み益小 |  |  |

| ④確定損益マイナス・含み益大 |  |  |

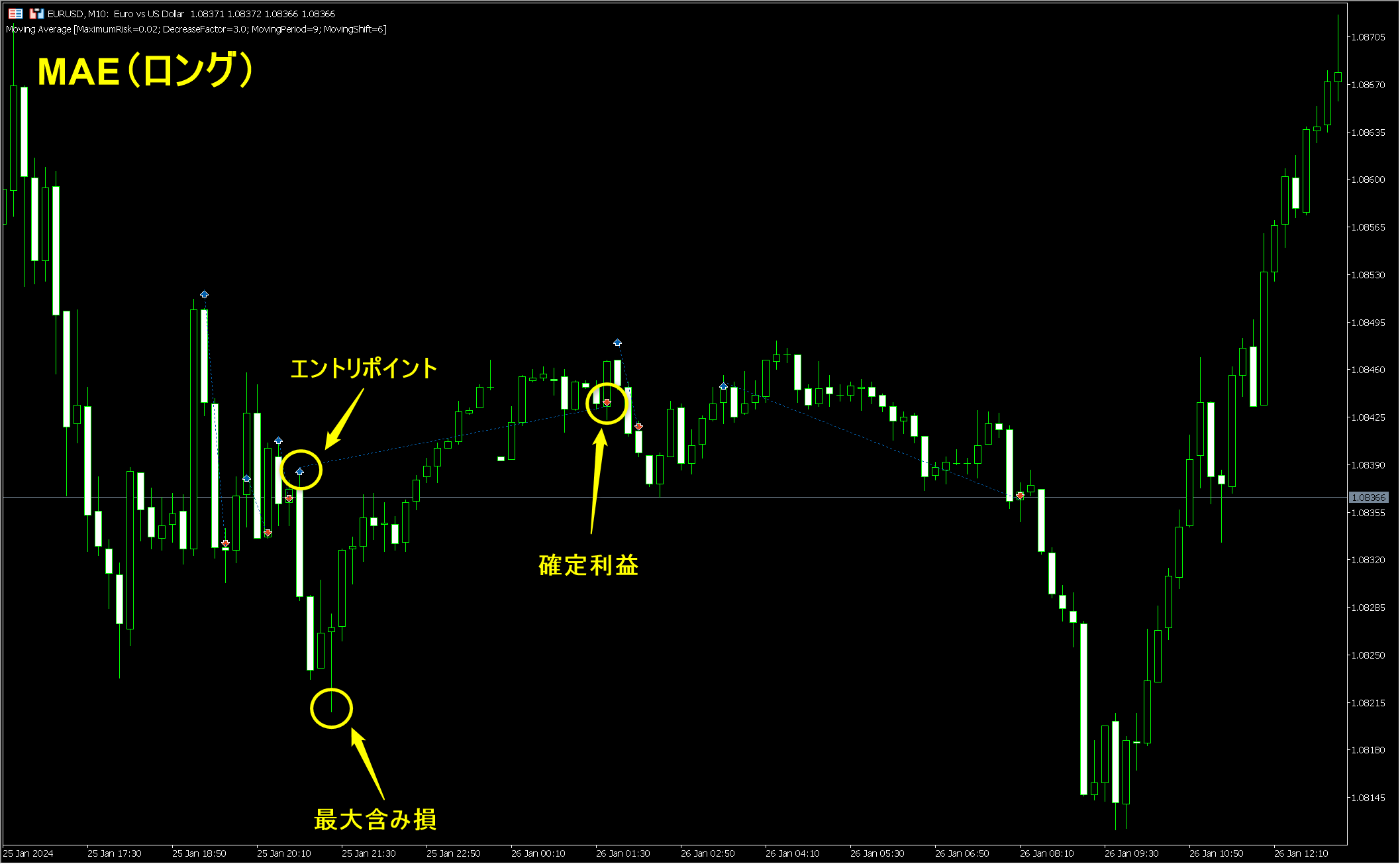

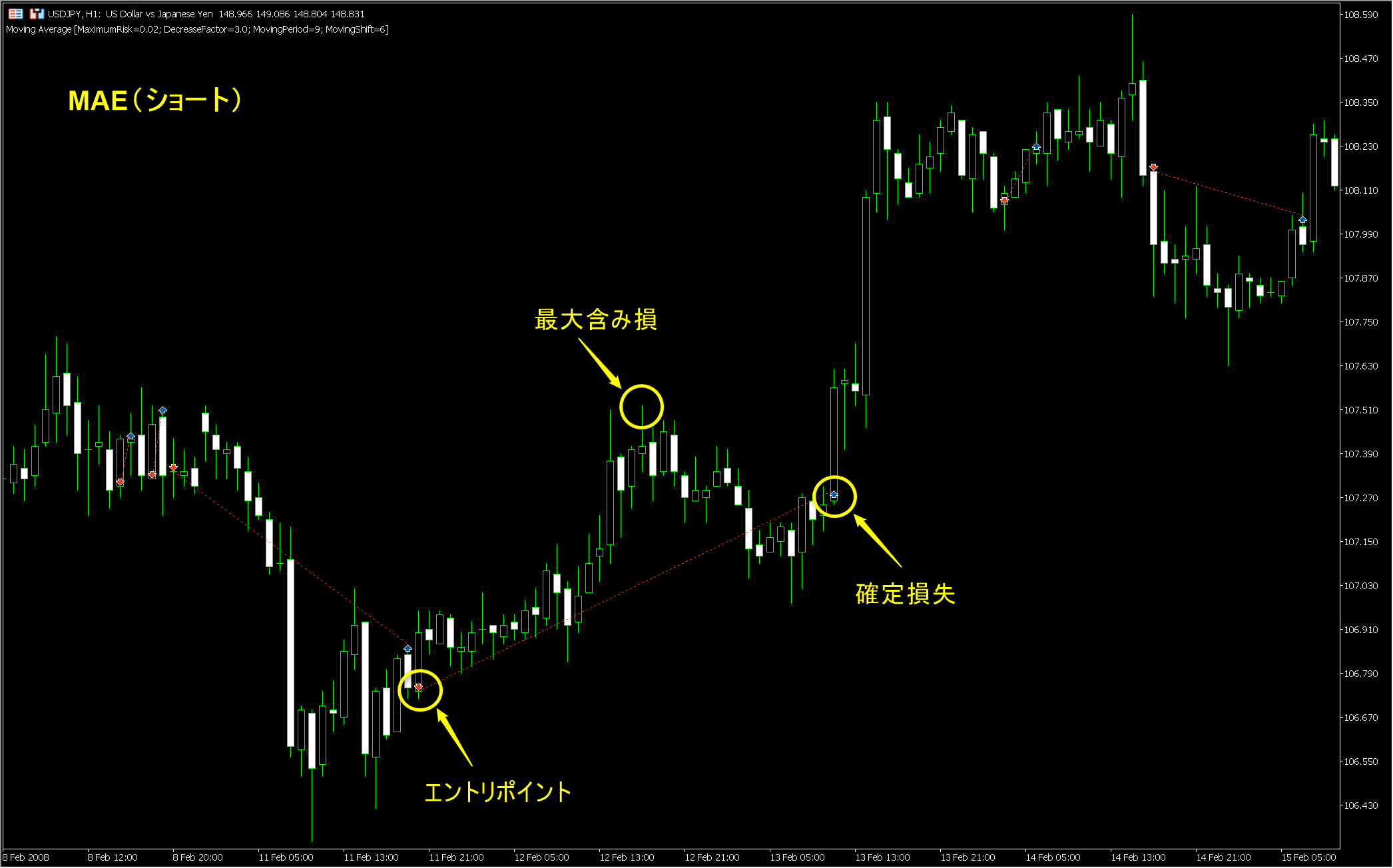

MFE(Maximum Adverse Excursion) レポートは、トレード毎の最大含み損(X軸)と確定損益(Y軸)の関係性を散布図で示したものです。 1つのドットが1回の取引を示しています。

MFE(最大含み益)と並行して見ると、トレード全体をより立体的に分析できます。

| 含み損:大 | 含み損:小 | |

| 確定損益:プラス | ① 一時的には大きく逆行して含み損を抱えたが、最終的にはプラスで決済できたトレード。具体例:エントリー直後に-50pips ほど含み損になったが、そこから相場が反転して +20pips で利確できた、など。 ポジションサイズや許容リスクを適切にコントロールしていなかった場合、危険度が高いトレードとも言えます。運よくプラスで終われたとしても、同じような展開が今後も起きると、いつか大きな損失につながる可能性があるので注意が必要です。 大きな含み損を抱えるということは、損切り注文が適切だったか、あるいはポジションサイズが大きすぎなかったか検討しましょう。「相場が反転する」と信じて長時間耐える戦略なら良いですが、それが明確な根拠なしに「お祈り」や「塩漬け」になっていないか要チェック。 また、そもそもエントリー後に大きく逆行することが多いなら、エントリー戦略(タイミング・根拠)に問題があるかもしれません。 | ② エントリー後、相場は大きく自分の想定方向へ動き、一時的な含み益が大きく膨らむ。理想的なトレードに近いイメージ。 基本は好調なトレードである場合が多いため大きな戦略の見直しは不要ですが、更に利益が伸ばせた可能性が有るかどうかをチェックしておきましょう。 |

| 確定損益:マイナス | ③ エントリー後、十分な含み益が出ないまま損失で終わってしまうトレード。「エントリーしてすぐ逆行し、ほぼプラスにならず損切り」されるケース。 このゾーンに含まれるトレードはエントリ戦略の見直しが必要です。 相場の方向性やタイミングを見誤っていると考えられるため、環境認識(トレンド or レンジの把握)やエントリー根拠を洗い直しましょう。 | ④ 一時的に大きな含み益が出ていたにも関わらず、最終的には損失で終わったトレード。 非常にもったいないケース。 このゾーンに含まれるトレードはエグジット戦略の見直しが必要です。大きな含み益を確保する手段(分割決済、トレーリングストップなど)がきちんと導入されていない可能性があります。 途中で少しでも利確しておく、ストップを引き上げて含み益を守る、などの対策を検討しましょう。 |

| ロングポジション | ショートポジション | |

| ①確定損益プラス・含み損小 |  |  |

| ②確定損益プラス・含み損大 |  |  |

| ③確定損益マイナス・含み損小 |  |  |

| ④確定損益マイナス・含み損大 |  |  |

エントリーから決済まで、1トレードあたりどのくらいポジションを持っているかを平均化した指標です。

レポート内のドットは1つの取引を示し、 損益と保有時間の関係性を散布図で示しています。

例: 20時に買って21時に売るトレードが多ければ、平均保有時間は「約1時間」程度。

トレード戦略は「デイトレード」「スイングトレード」「スキャルピングトレード」のように、保有時間の長さを元にコンセプトを分けて方針を決める傾向にあり、それぞれの戦略においてポジションの保有時間短いこと/長いことのメリット/デメリットがあります

当初想定したコンセプト通りの戦略になっているかをチェックしましょう。

例: 「スイングトレード想定なのに実際は半日程度で決済される傾向が強い」→ 大きな波を捉えるはずが短期決済が多いとなると、利確や損切りの条件が戦略と合っていない 等

バックテストを正しく活用するためには、次の5つの指標を具体的な例を交えて理解することが重要です。

総損益とは、バックテスト期間におけるすべてのトレードの利益合計から損失合計を引いた数値です。

例えば、「バックテスト期間中に勝ちトレード合計が50万円、負けトレード合計が30万円であれば、総損益は20万円のプラスとなります。」

初心者はまずこの数値がプラスかマイナスかを確認し、戦略が有効かどうかの第一歩として評価します。

ドローダウンとは、一時的に資金がどのくらい減るかを表す指標です。各ドローダウンの種類を詳しく説明します。

ドローダウンには 残高絶対ドローダウン、残高最大ドローダウン、残高相対ドローダウン、証拠金絶対ドローダウン、証拠金最大ドローダウン、証拠金相対ドローダウン の6種類があり、どれを見てよいかややこしく感じてしまいますが、以下の2つは必ず確認するようにしましょう。

含み損・含み益を含めた証拠金(有効証拠金、エクイティ)が、最大で何%減少したかを示します。

割合で表示されるため、資金が増えた場合でも「今の資金に対してどの程度減るか」をひと目で把握できます。

「ドローダウンが最大で30%になる可能性がある」と分かれば、資金が増えていてもいなくても、常に「3割の損失に耐えられるか」を判断基準にできます。

ただし、この数値だけ見ていると、ドローダウンに対して誤った理解をしてしまう危険性があるため、もう一つの値も併せて確認しましょう。

含み損益を含めた証拠金(Equity)が、運用中で最も大きく減少した金額を示します。「一時的に最大いくら資金が減る可能性があったのか」を金額でイメージできます。

例:

ロット数固定、初期証拠金 1,000,000円 で運用を開始し、3,000,000円まで有効証拠金が成長したとします。 この点をピークとして、証拠金ドローダウン 900,000円を記録した場合、証拠金相対ドローダウンは 900,000÷ 3,000,000 = 30% となります。 30%というと、まだロスカットには到達しないラインではあるものの、この規模のドローダウンが運用初期に発生したとすると、 900,000 ÷ 1,000,000 = 90% となり、 これは一般的にロスカット(海外証券会社の場合、証拠金維持率20%であることが多い)が執行される規模の含み損となります。

単に相対ドローダウンだけ見ていると重大なリスクを見落としてしまう場合があるため、証拠金に対して最大ドローダウン(金額ベース)が十分に小さいかどうかも確認するようにしましょう。

※ロット数やポジション数が残高に応じて動的に変動するような複雑な戦略の場合はこの限りではありません

総利益÷総損失で算出され、戦略の収益性を示します。 例えば、総利益20万円、総損失10万円ならPFは2。PFが1以上なら利益が損失を上回り、2を超えると安定性が高いと判断できます。

※余力があれば以下の指標も確認してみましょう。

総損益 ÷証拠金最大ドローダウンで計算され、戦略の回復力を表します。 例えば 総損益が50万円、証拠金最大ドローダウンが10万円なら、RFは5.0となります。

総損益とドローダウンを同時に考慮しているため、単に総損益やPFを確認するよりも、安定性の高さを評価することができます。

1回あたりの平均損益を示し、トレード1回ごとにどの程度の利益(または損失)が見込めるかを把握できます。小さい損益を数多く積み重ねる手法と、大きい損益を狙う手法とで安定度が異なるため、戦略判断の材料になります。

バックテストを実行しレポートを分析することは成績の向上に欠かせないステップではありますが、それを過信すると実際のトレードで予期しないリスクに直面します。以下の注意点を詳しく理解しましょう。

ヒストリカルデータの一部に欠損がある(1分足データが歯抜けになっている)場合、品質が低いとみなされます。100に近いほど欠損が少ない状態を指します。50や60のように明らかに小さい値の場合は注意が必要です。

バックテスト期間のヒストリカルデータのダウンロードに失敗しているか、そもそも証券会社から該当期間のヒストリカルデータが提供されていない場合があります。

テストしたい期間のデータが証券会社のヒストリカルデータでは揃わない場合は、TickDataSuite等の高品質なヒストリカルデータを入手するためのツールを活用し、外部データを元にカスタム銘柄を作成することで対応できる場合があります。

※尚、TickDataSuiteを使用したとしても正月付近など取引が薄い期間において1分足データが揃わない場合もあるため、1分足データの欠損が0にならないことも有りえますが、ごく僅かな欠損であれば取引結果に与える影響は小さいため問題視する必要はありません

テスト期間が1年など極端に短い場合、幅広い相場環境を想定したテストができていないことになります。

直近の結果を重視することは重要ではありますが、堅牢な戦略であるかどうかを確かめるためには10年以上の長期間におけるバックテストを行い、様々な相場環境においてその戦略が機能するかどうか必ず確認しておきましょう。

また、取引回数が少ないと、その成績が偶然であった可能性が高くなります。 少なくとも数百回~1,000回以上のトレードが含まれるようなテストを行うことで、統計的な面での信頼性を上げるようにしましょう。

バックテストは過去のデータを基に行われるため、将来の結果を完全に保証するものではありません。実際の運用では以下のようなリスクがあります。

汎化性能が低い可能性がある

バックテストでの結果を重視しすぎるあまり、ロジックを複雑にし多くのパラメータを追加して最適化を行うことで改善を繰り返した結果、過度に過去データに対して最適化されてしまい、将来の相場において少しでも状況が異なる相場が発生すると全く機能しなくなることがあります。(=汎化性能が低い状態)

バックテスト結果の成績が良すぎる場合は、むしろ「疑わしい」という視点で結果を見ることが大切です。

同じ銘柄でも過去と現在で相場環境の違う場合がある

同じ銘柄の過去データが、その銘柄の未来のレートと同じような規則性を持っていない可能性は十分にあります。また、時代とともに該当銘柄を取り巻く経済的背景や加味すべき指標が大きく変わる可能性もあるため、必ずしも過去検証が未来の結果を保証するものではありません。

これらの問題へ対処するためには、バックテストを実施するだけでなくフォワードテストを実施するようにしましょう。

フォワードテストの種類とメリット・デメリットについては以下の記事にまとめています。

戦争、金融危機、災害など予測不能なイベントが起こると、直前までの相場環境とは傾向が大きく変わり、従来機能していた戦略が使い物にならなくなることがあります。

過去のバックテストにおいてもリーマンショックやコロナショックなどの大きな金融危機におけるテストを実施することも非常に重要ですが、日々の経済ニュースなどをチェックし、大きな相場の転換が発生するイベントが発生していないかを定期的にチェックするようにし、相場環境が大きく変化したと考えられるときは無理に運用を継続するのではなく、「様子見」というスタンスも選択肢の一つとして有効に活用していきましょう。

バックテストは、EAや自動売買戦略が過去相場でどのような成績を残したかを検証できる、非常に強力な分析ツールです。

しかし「総損益がプラスならOK」といった単純な見方では、実際の運用時に思わぬリスクを抱えてしまう可能性があります。

この記事では、バックテストレポートの見方をグラフ・成績一覧・時間帯分析・MFE/MAEなど多角的に解説しました。

とくに初心者が押さえておきたい5つの重要指標は次の通りです。

これらを正しく読み解くことで、EAの安定性やリスクの度合いが見えてきます。

また、バックテスト結果はあくまで「過去の相場」での成績です。フォワードテストや実際の相場環境の変化に対応できる柔軟な視点を持つことが、堅実な運用への第一歩となります。

バックテスト結果に一喜一憂せず、「この戦略はなぜこの成績になったのか?」「将来も同じように通用しそうか?」という視点で、冷静に分析していきましょう。